諸外国では年金改悪を打ち出した政府に国民が大反発するケースも(写真は2023年フランス政府の年金改革法に対する大規模デモ。ロイター/AFLO)

年金保険料の納付期間が延ばされようとしている。今年6月に5年ぶりに行われる予定の、年金制度を見直すための「財政検証」に向けて、「国民年金保険料の納付期間を5年延長する」という案が検討されているという。

現在、20才から60才までの40年間と定められている国民年金保険料の納付期間を、65才までに延長しようとしているのだ。

現行制度では月1万6520円、40年間で総額792万9600円の納付だが、もし45年間納付が実現した場合、総額は99万1200円増の892万800円。約100万円もの増額だ。

「5年延長」が実現された場合、受給額は現行の年間79万5000円(満額)は89万4300円に増額される予定で、1年あたり約10万円の増額になる。

だがそれも定かではないうえ、「5年かけて払った100万円の元を取るために10年かかる」と考えると、昨今の物価高の実情からみても、受給者にとって大きなメリットがある改変とは言えない。

岸田文雄・首相は自民党政調会長だった2018年、企業で働く人全員が社会保険に加入する「勤労者皆保険」を提唱した。

社会保障制度に詳しい、慶應義塾大学商学部教授の権丈善一さんは、来る財政検証ではそれを実現すべく、厚生年金の適用拡大に伴う試算が出るとみる。

将来的に保険料を集めやすくするため、これまで保険料を払う必要がなかった主婦などが対象となる「第3号被保険者」を廃止する動きも検討される予定だ。

保険料を払えば将来的に受け取る年金額が増えるとはいえ、現状の年金財政や受給額の減額をみても不安は膨らむばかり。改定内容の多くは本当の意味で受給者に“いま、より添ったもの”だとは言いがたい。

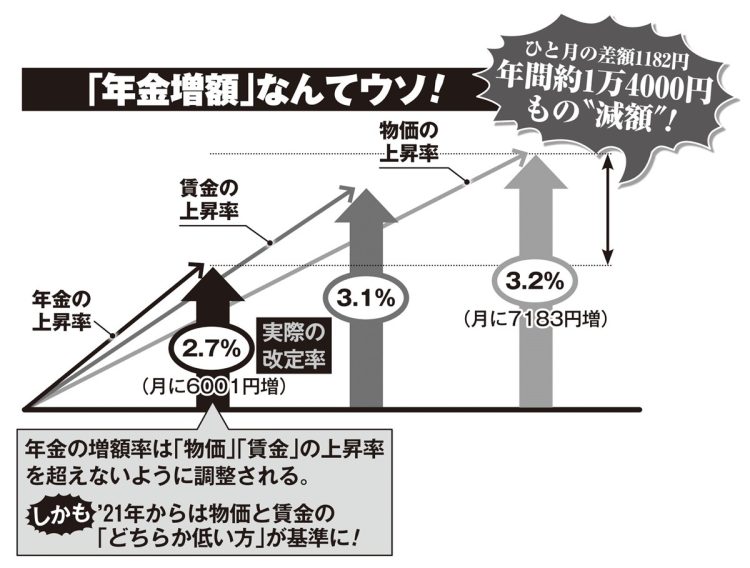

本来なら厚生年金の受給額も物価と同じく3.2%(7183円)引き上げられるべきだが、実際は2.7%上昇の6001円の増額。その差額1182円が不足していると考えると、年間では1万4184円もの実質的減額

フランスでは9万人が怒りの声を上げた

年金制度のこうした“改悪”は諸外国でも行われているが、わが国と大きく異なるのは、たとえ小さな変更でもその内容に異議があれば、国民が国に対してハッキリと「NO」を突きつけることだ。

昨年3月には、フランス・パリの共和国広場で、年金の受給開始年齢を62才から64才に引き上げる改革に反対する10回目の大規模デモが行われ、約9万人が参加した。

もともと現在の日本と同じ65才受給開始だったものが1980年代に60才に引き下げられ、それが2010年に62才に引き上げられた際も、大規模デモが続いた。

2018年には中米ニカラグアで、社会保障制度の赤字拡大を食い止めるため、労働者の負担を増やすと同時に年金受給額を5%減らす内容に激しい抗議デモが起こった。

暴徒化したデモ隊の投石や放火などによって少なくとも24名が死亡し、ダニエル・オルテガ大統領はこれを受けて改革の撤回を表明している。

海外では年金の“改悪”は、これほど大規模なデモや暴動が起きるほどの“重罪”なのだ。

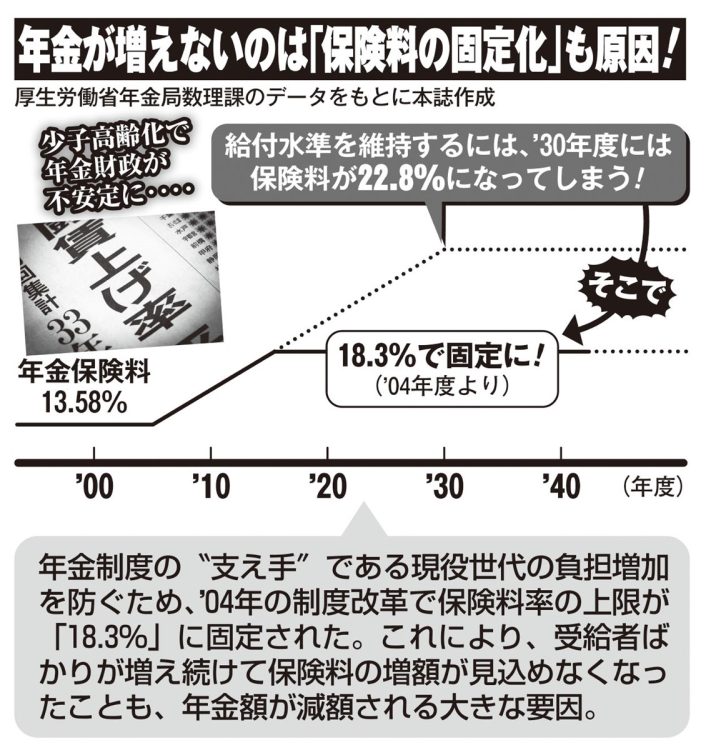

年金が増えないのは「保険料の固定化」も原因

制度“改悪”を逆手にとる方法は

日本では大規模な抗議活動に発展することは考えにくい。

異常な物価高に上がらない賃金、そして年金減額と、声を上げる気力もない私たちがせめてこれ以上自分の資産を減らさないためにできるのはむしろ、こうした制度を“逆手に取る”ことかもしれない。

権丈さんは、パート主婦であっても、第3号被保険者としてではなく、厚生年金加入者として年金を受け取る方がいいと説く。

「公的年金は国庫負担の補助金が入っていますし、保険料そのものは『労使折半』といって、企業が半分を払ってくれます。

さらに、東京都が開催した『くらし方会議』が、就業調整をして第3号被保険者として生きた場合と、継続して就業した場合の生涯所得を計算したところ、その差は約2億円にもなりました。

そのうち3千万円は年金によるもので、もちろん、長生きして年金を受け取る期間が長くなるほど差は大きくなります。

“年収の壁を超えたら働き損になる”という人たちもいますが、そんなものは大嘘。よほどの家庭の事情がない限り就業調整なんかせずに、できる限り長く働いて収入を増やした方が、年金を増やすことにもつながるのです」

本当に安心できる改定がなされるか、改悪が進むか──目を離すわけにはいかない。

※女性セブン2024年5月2日号