これから厚生年金に加入した場合、払う保険料・もらえる年金がどれだけ変わるか試算(イメージ)

わずか5年で「老後資金2000万円問題」が「4000万円」に膨れ上がった。公的年金も実質的な減額が続き、止まらない値上げがそこに追い打ちをかける……

危機的状況を回避するためには、保険料を支払ってなお、あり余るメリットがある「厚生年金」への加入を検討するべきではないか。【前後編の後編」

月1万円を10年で「2040万円」→「2204万円」に

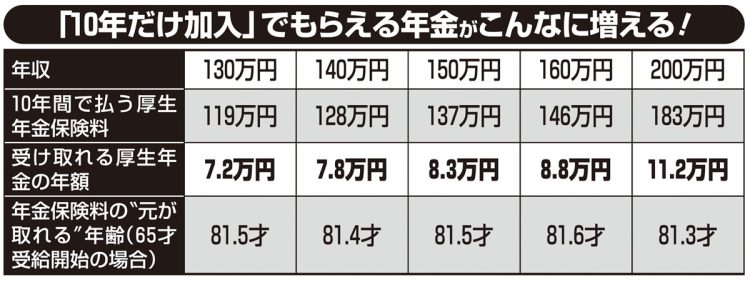

「10年だけ加入」でもらえる年金がこんなに増える

厚生年金には、「会社が保険料の半分を負担してくれること」と、「将来受け取れる年金額が増えること」というメリットがある。これは、厚生年金保険料を払う負担を大きく上回るのだ。

具体的に試算してみよう。

例えば、月収10万円の場合、厚生年金の保険料1万9032円のうち、自己負担額は半分の9516円。

国民年金保険料の1万6980円よりも7000円近く安く済む。

安い保険料で、より大きな金額を受け取れるようになるのだ。社会保険労務士の拝野洋子さんが言う。

「国民年金だけに加入している場合、40年間で合計815万円の保険料を支払うことになります。

65才から90才までの25年間年金を受け取るとすると、受け取れる総額は2040万円です。

一方、40年のうち10年間だけ厚生年金に入るとすると、支払う保険料は合計794万円に減り、25年間で受け取る年金額は2204万円に増えるのです」

減った支払いと増えた受給額を合わせると185万円にもなる。

10年間厚生年金に入るだけで老後のお金にこれだけの差がつくのだ。

社会保険労務士の井戸美枝さんが解説する。

「10年間加入すると、毎月約1万円の保険料で、将来の年金が約5万8000円増やせる。

65才から受給開始と仮定した場合、保険料と年金額を比較すると、加入者の年収額にかかわらず、82才を過ぎれば厚生年金保険料の“元が取れる”計算になります」(井戸さん・以下同)

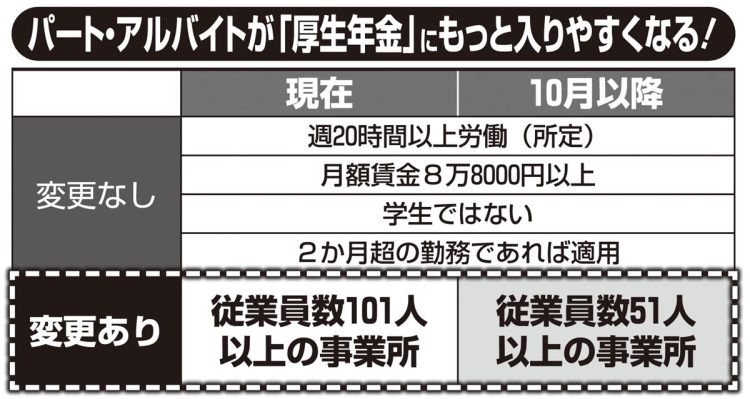

パート・アルバイトが「厚生年金」にもっと入りやすくなる

健康保険への加入で医療費の保障も手厚くなる

厚生年金に加入するメリットはほかにもある。加入すれば会社の健康保険にも入るので、働けなくなったときの傷病手当金や出産手当金なども受け取れるようになり、保障が手厚くなる。

「例えば医療費の自己負担の上限額が決まる高額療養費制度も、妻が健康保険の扶養だと収入が高い夫の上限額が適用されますが、本人が健康保険に入っていて年収が370万円以下なら、5万7600円で済みます。

障害年金の給付も手厚くなるため、障害基礎年金に加えて障害厚生年金も受け取れるようになり、2級だと81万6000円にもなる。これは寝たきりになるような重度の障害でなくとも、手術で臓器を摘出したり、精神疾患にかかったりすることでも対象になる可能性があります。

現在は20才から24才まででも約11万人と、東京都の20才人口と同じくらいの数の人が受け取っています」

また、雇用保険からは教育訓練給付金も10月から給付率が80%に上がる。非常に手厚くなるので、民間の保険への加入は社会保障の給付内容を確認してからでも充分だ。

厚生年金に加入していれば「iDeCo(個人型確定拠出年金)」をお得に使うこともできる。

「国民年金加入者は60才までしかiDeCoに加入できませんが、厚生年金加入者なら65才まで加入できる。給与から毎月2万3000円を拠出すればその掛金が全額所得控除されるので、効果的に節税できます」

繰り下げた年齢から12年長生きすれば元が取れる

さらに、受給開始を遅らせて受給額を増やす「繰り下げ」などのテクニックも、厚生年金に加入すれば考える必要はなくなる。

「厚生年金の受給を繰り下げても、働いている間は保険料を払い続けることになるので、繰り上げと繰り下げのどちらが得かは個人の収入や家計、寿命次第です。

1つ言えることは、厚生年金は繰り下げた年齢から12年長生きすれば、遅らせた分の元を取ることができます」(拝野さん)

例えば受給開始を1年遅らせて66才にすると、78才まで生きればいいということ。

ただし、それまで第3号被保険者だった人が厚生年金に加入すると、基礎年金に上乗せされていた「振替加算(昭和41年4月1日以前生まれの人のみ)」がなくなることがあるため、その際は厚生年金だけを繰り下げよう。

拝野さんによれば、厚生年金の加入要件が緩和された一方で、遺族年金を縮小しようという動きが進んでいるという。

「だからこそ、いま第3号の人も、可能な限り厚生年金に加入して、自分のための年金をつくって備えておくことが大切なのです」(拝野さん)

前述の従業員数などの要件に加え、現在は農業、林業、飲食店、理容店、神社などは「非適用業種」となっており、厚生年金に加入することはできない。だが、今後も継続した適用範囲の見直しが求められるため、いずれ緩和される可能性もある。加入への心構えは持っておいて損はない。

加入するために転職も“アリ”

もっとも、厚生年金は要件を満たせば“強制加入”となるため、個人がすべき手続きはない。

「会社側が資格取得の手続きをすれば、保険料は毎月の給与から自動的に天引きされます。

加入しているかどうかは、給与明細に『厚生年金』の欄があるか確認すればいい。要件に該当しているのに手続きがされていないのは法律違反なので、まずは会社に確認し、対応してくれなければ年金事務所などに相談してください」(井戸さん)

厚生労働省の社会保障審議会年金部会で委員を務める慶應義塾大学商学部教授の権丈(けんじょう)善一さんは「厚生年金に入れる仕事に転職するのも1つの手」と話す。

「いずれ撤廃される見込みとはいえ、いまの仕事が非適用業種だったり、規模要件外だったり、加入するまでに時間がかかりそうであれば転職するのも悪くないでしょう。

いまは人手不足なので、厚生年金完備のより条件のいい仕事に就ける可能性も少なくありません。

“年収の壁”を気にして第3号でいるよりも、事業主が保険料を半分払ってくれてお得な厚生年金に加入できる働き方をした方が、老後資産だけでなく、生涯収入も圧倒的に増やせるのです」(権丈さん)

なくならない老後のお金の不安──だが、制度をフル活用すれば活路が開けるはずだ。

■前編:〈【厚生年金の加入要件緩和へ】「結婚後も継続就労」か「退職して第3号被保険者に」で生涯収入に2億円の差 そのうち“厚生年金効果”は3000万円〉

※女性セブン2024年7月11・18日号