“心理的リスク許容度”が低い人はどんな商品に注目したらよいか(写真:イメージマート)

「新NISA」がスタートして4か月。楽天証券が過去最短で100万口座増となるなど、ブームはいまだ過熱の一途をたどっている。

日本証券業協会によると、主要証券会社10社の今年2月の新規口座開設数は53万件と前年(2023年1~3月の1か月平均で18万件)の2.9倍にもなった。

60才を目前にして定年退職や年金の受給がすぐそこまで迫っている、もしくはすでにリタイアして年金暮らしをしている世代の中には「やってみたいけど、いまから始めても、どうせ大して増えないだろうから……」と、二の足を踏んでいる人も少なくない。

だが、ファイナンシャルプランナーの鬼塚祐一さんは「60才以上だからといって新NISAを諦めるのはもったいない」と断言する。

「実際、3年前に64才で旧NISAで投資デビューしたかたは、67才の現在は元本279万円に対し運用益59万円と、338万円もの資産をつくることができています。

新NISAでの老後資金づくりは、60才を過ぎてから始めても、充分間に合うのです」(鬼塚さん)

「60才からの新NISAデビュー」、今回は商品選びのポイントについて解説する。

新NISAの人気銘柄に潜むリスク

新NISA口座の金融機関は後から変更することもできるが、基本的には最初に口座を開いたところと長くつきあうことになるため、やはり後悔のないように選びたい。

鬼塚さんは「先に自分が投資したい商品を決めて、それを取り扱っている金融機関を選ぶのが確実です」と話す。

では、その商品はどう選ぶべきか。例えば、野村アセットマネジメントは昨年7月、信託報酬が0.05775~0.1859%と“業界最低レベル”の低コストインデックスファンド「はじめてのNISAシリーズ」(Funds-i Basic)の運用を開始し、話題を集めている。

このほか、いま注目を集めているのは、世界中の株式に分散投資できる投資信託の「オルカン」こと「eMAXIS Slim 全世界株式(オール・カントリー)」や、米国を代表する500社を集めた株価指数「S&P500」に連動した運用をめざす投資信託だ。

だが、60才を超えて始める場合、これらの人気商品はややリスクが高い。

「これらは、いずれも株式だけに投資する商品です。最近は株価の上昇が続いてきましたが、リーマン・ショックのときは一瞬で60%、1929年の世界恐慌時は90%も下落しました。

株価はある日突然下落するため、元本割れリスクが高いのです」(鬼塚さん)

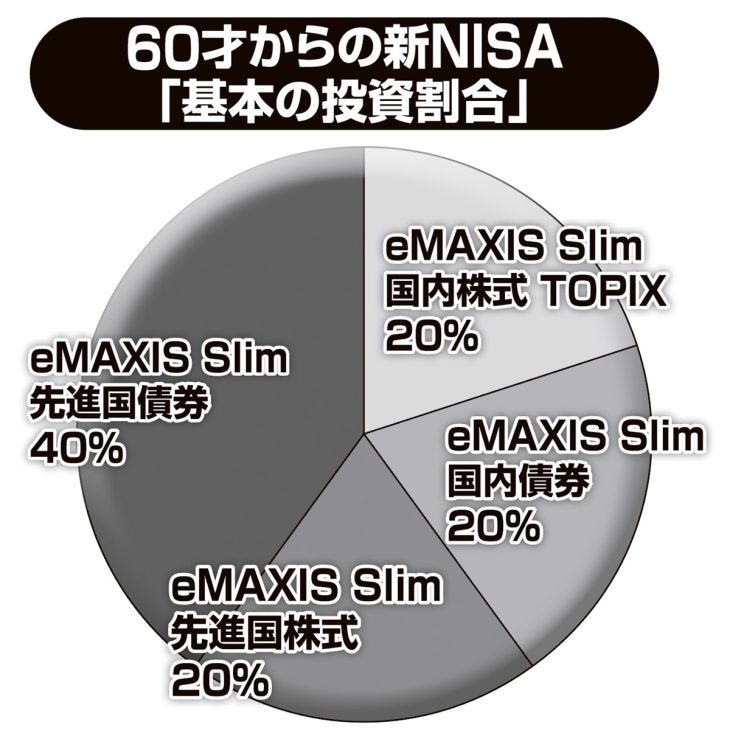

60才からの新NSIA「基本の投資割合」

債券の割合を「自分の年齢に合わせる」

株価の下落は時間が経てばいずれ回復するが、世界恐慌時の暴落が回復したのは25年後のこと。20代、30代ならいざ知らず、シニアには暴落したときに回復を待てるだけの時間がない。

ファイナンシャルプランナーの藤川太さんは「60才から始めると時間的余裕がなく、さらに投資初心者は少し下落しただけでも大きなショックを受けやすいため“心理的リスク許容度”も低い」と指摘する。

だが、リスク許容度が低い人でも投資で成功するコツはあると続ける。

「60才以降にデビューするなら大きく増やそうとするのではなく、大きな損をしないようにするのが大切です。

それには、できるだけ運用効率のいい商品を選び、長く運用を続けること。オルカンのように株式100%の商品だけでなく、国内外の債券や不動産などに幅広く分散投資できる『バランス型』という商品を選びましょう」(藤川さん)

債券のリスクは低く、世界恐慌後も債券に分散投資した商品の評価額はわずか6年2か月で回復している。鬼塚さんは複数の商品を持つ場合、債券の割合を「自分の年齢に合わせる」のがいいと説明する。

「例えば60才なら、債券が60%、株式40%が目安です。国内外のさまざまな資産に分散投資するのが理想的ですが、新興国はハイリスク・ハイリターンなので、アメリカなどの先進国と日本の株と債券だけで充分です」(鬼塚さん)

とはいえ、リスクを抑えればリターンも低くなる。できるだけ老後資産に“ラストスパート”をかけたいなら、この限りではない。家計再生コンサルタントの横山光昭さんがアドバイスする。

「つみたて投資枠では金融庁が定めた一定の条件を満たす約280本の投資信託やETF(上場投資信託)が対象なのに対し、成長投資枠では債券が100%の投資信託や不動産の組み込まれたETFなども買えるので、あえて成長投資枠を使うのもいいでしょう。

60才以降も10年、15年と働く意思があるなら、多少のリスクを取ってでもオルカンやS&P500で積極運用するのもアリです」

※女性セブン2024年5月9・16日号